11 sept. 2024

Le courtage immobilier en Suisse romande: un 1er semestre 2024 entre incertitudes et ajustements

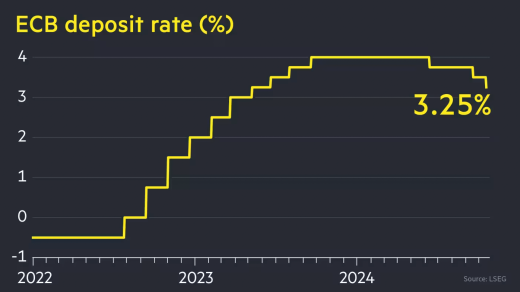

Après le ralentissement du marché observé en 2022 et 2023, c'est-à-dire une diminution d'environ 25% du nombre de transactions, le premier semestre 2024 n'a pas encore apporté le rebond attendu par les propriétaires. La baisse des taux d'intérêts, d'abord initiée en Suisse par la Banque nationale, puis en Europe et aux Etats-Unis, pourrait favoriser une reprise du marché dans le courant du deuxième semestre de l'année.

Baisse des transactions et réajustement des prix

Le volume des transactions immobilières a poursuivi sa baisse au premier semestre 2024. Selon les données collectées par les agences immobilières et les institutions bancaires, le nombre de ventes de biens résidentiels a diminué d'environ 15% par rapport à la même période en 2023 (elle-même marquée par une baisse de 25%). Ce recul s’explique principalement par le niveau relativement élevé des taux d’intérêt hypothécaires par rapport à l'époque où ils étaient proches de zéro, ce qui a réduit l’accessibilité aux crédits pour de nombreux acheteurs potentiels.

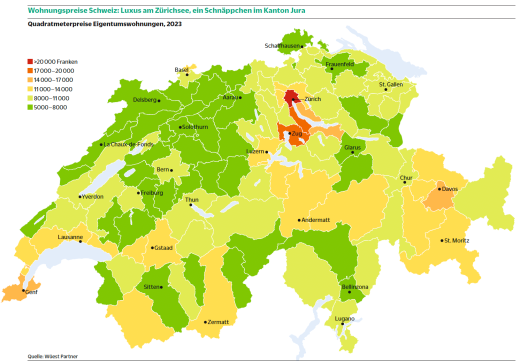

Les prix des biens immobiliers, qui ont connu une forte hausse pendant la période de faibles taux d’intérêt entre 2020 et 2022 (et qui avaient augmenté sans discontinuer depuis plusieurs années auparavant), ont montré des signes de stagnation, voire une légère baisse dans certaines régions. Les zones urbaines les plus prisées, comme Genève et Lausanne, ont vu les prix se maintenir à des niveaux élevés, parfois même augmenter légèrement, tandis que les régions périphériques et rurales ont enregistré un ajustement à la baisse. Le marché du luxe, pour sa part, est resté stable, soutenu par des acheteurs étrangers fortunés, malgré des conditions économiques globales tendues.

Des conditions de financement plus difficiles

L’un des principaux facteurs expliquant cette baisse des transactions réside dans la politique monétaire stricte de la Banque nationale suisse (BNS). Depuis 2023, la BNS a progressivement augmenté ses taux d’intérêt pour lutter contre l’inflation, rendant les hypothèques plus coûteuses. Alors que les taux hypothécaires à taux fixe sur dix ans oscillaient autour de 1 à 1,5 % en 2021, ils ont dépassé les 3 % au premier semestre 2024, un niveau que beaucoup de ménages peinent à supporter.

Cette hausse des coûts de financement a conduit de nombreux acheteurs potentiels à retarder ou à renoncer à leur projet d’acquisition. D’autre part, les propriétaires actuels, qui avaient financé leur bien à des taux historiquement bas, hésitent à vendre et à réinvestir dans un marché où les coûts d’emprunt sont plus élevés.

Comparaison avec les années précédentes

Par rapport aux années précédentes, la dynamique du marché immobilier a radicalement changé. Entre 2020 et 2022, le marché était porté par une demande exceptionnelle, stimulée par des taux d’intérêt historiquement bas, une forte demande de logements, et une tendance accrue vers l’acquisition de biens avec plus d’espaces extérieurs, en réponse à la pandémie de COVID-19. Cependant, à partir de la fin 2022, le marché a commencé à ralentir en raison de la hausse des coûts de financement et des incertitudes économiques croissantes.

La pénurie de logements en Suisse romande reste un défi majeur, mais la pression sur le marché s’est légèrement atténuée avec la baisse de la demande. Les projets de construction, bien que nombreux, peinent à répondre à la demande croissante de logements, en particulier dans les grandes villes. Toutefois, les nouveaux développements immobiliers, souvent retardés par des oppositions locales et des processus de planification complexes, peinent à combler les lacunes du marché.

Perspectives pour la suite de l’année

Les perspectives pour le reste de 2024 sont marquées par l’incertitude. Si les taux d’intérêt restent élevés, il est probable que le marché continuera de se contracter, avec des volumes de transactions inférieurs aux niveaux d’avant la pandémie. Les acheteurs restent prudents et les investisseurs se montrent plus sélectifs face à l’augmentation des coûts de financement. Néanmoins, certains analystes anticipent une stabilisation, voire un léger rebond du marché, si les taux d’intérêt cessent d’augmenter et que la situation économique globale se stabilise.

En conclusion, le marché immobilier suisse romand traverse une période de réajustement après plusieurs années de forte croissance. Si les défis sont nombreux, notamment en matière de financement et de pénurie de logements, les acteurs du marché restent confiants dans la résilience du secteur à moyen terme.